نفت امروز /شرکت متانکس آمریکا یکی از بزرگترین تولید کنندههای متانول دنیا با ظرفیت ۷.۲ میلیون تن در کشورهای آمریکا، نیوزلند، ترینیداد، مصر، کانادا و شیلی حدود ۱۴ درصد از کل ظرفیت دنیا را در اختیار دارد. هدف از ایجاد واحدهای پتروشیمی، تصاحب بازارهای مصرف کشورهای مختلف است. در واقع متانکس دارای زنجیره تولید، تأمین و توزیع در سراسر قاره اقیانوسیه، آمریکای شمالی، اروپا و آمریکای جنوبی است. همچنین این شرکت با در اختیار داشتن بزرگترین شرکت حمل و نقل اقیانوس پیما در دنیا با نام Waterfront (واترفرانت) همچنین مخازن عظیم نگهداری متانول، بی وقفه در حال فروش متانول در نقاط مختلف دنیا است. همچنین این شرکت ۳ واحد طرح تبدیل متانول به الفین را سال گذشته بهره برداری کرد.

این شرکت با توجه به احداث واحدهای MTP و MTO در چین و همچنین حمایتهای سازمانهای جهانی برای ترویج سوخت پاک از متانول، چشم انداز آینده مصرف متانول در دنیا را مثبت ارزیابی میکند. متانکس در سال ۲۰۱۷ میلادی توانسته است بالاترین سود خالص را از زمان بهره برداری تا کنون کسب کند.

بررسی صورت مالی شرکت متانکس در سال ۲۰۱۷ میلادی (ارقام هزار دلار)

| درآمدهای عملیاتی | ۳۰۶۰۶۴۲ |

| هزینههای درآمد | ۲۳۵۱۹۴۹ |

| سود ناخالص | ۷۰۸.۶۹۳ |

| سایر اقلام عملیاتی | ۲۳۲۲۲۵ |

| درآمد عملیاتی | ۴۷۶۴۶۸ |

| اقلام عملیاتی | ۱۳۳۷۷ |

| سود عملیاتی قبل از پرداخت مالیات | ۵۶۵۸۴۰ |

| هزینه بهره | ۹۴۹۵۵ |

| درآمد قبل مالیات | ۴۷۰۸۸۵ |

| مالیات بر درآمد | ۹۵۷۸۸ |

| سود خالص | ۳۷۵۰۹۷ |

| حاشیه سود | ۱۲.۲ درصد |

همانطور که در جدول بالا مشاهده میشود نسبت میزان سود خالص به درآمد کل شرکت حدود ۱۲ درصد است این در حالی است که حاشیه سود واحدهای پتروشیمی در کشور ما به گفته کارشناسان به استناد آمار و ارقام کدال، حدود ۵۰ درصد است.

دلایل اختلاف حاشیه سود پتروشیمیهای داخل در مقایسه با متانکس

۱- قیمت ارزان گاز متان تحویلی به واحدهای داخلی به عنوان خوراک و سوخت

قیمت خوراک تحویلی به واحدهای پتروشیمی نقش مهمی در حاشیه سود واحدها دارد. از آنجایی که قیمت خوراک تحویلی در کشور با حداقل قیمت و همچنین با کمترین نرخ تسعیر ارز به صورت ریالی پرداخت میشود، سبب حاشیه سود مطلوب برای واحدهای داخل کشور شده است. عامل دیگر، تفکیک گاز تحویلی به پتروشیمیهای داخل کشور به صورت سوخت و خوراک است. در سال ۱۳۹۶ قیمت هر متر مکعب گاز طبیعی به واحدهای پتروشیمی داخل به عنوان خوراک حدود ۱۰ سنت به ازای هر متر مکعب و با نرخ تسعیر حدود ۳,۲۰۰ تومان و قیمت هر متر مکعب گاز طبیعی به عنوان سوخت حدود ۱۴۵ تومان بوده است. در حالی که گاز تحویلی به پتروشیمی متانکس با یک قیمت به عنوان سوخت و خوراک محاسبه میشود. گفتنی است به طور میانگین حدود ۴۰ درصد از گاز مصرفی پتروشیمیها به عنوان سوخت مصرف میشود.

۲- معاف مالیاتی پتروشیمیهای داخل کشور

با توجه به قانون برنامه ششم کشور، درآمدهای صادراتی واحدهای تولیدی معاف از مالیات هستند و از آنجایی که سهم بالای متانول تولیدی کشور صادر میشود، عملاً واحدهای داخلی از پرداخت مالیات معاف هستند. اما این شرایط برای شرکتهای متانکس وجود ندارد و آنها از پرداخت مالیات معاف نیستند. به طور مثال بررسیها نشان میدهد در کشوری مانند شیلی و ترینیداد نرخ مالیات بر درآمد ۳۵ درصد، در کانادا و نیوزلند به ترتیب ۲۷و ۲۸و در مصر ۲۲.۵ درصد است.

از سویی دیگر میزان مالیات پرداختی شرکت متانکس در سال ۲۰۱۷ میلادی برابر ۹۵.۷ میلیون دلار معادل ۲۱ درصد از درآمد ناخالص این شرکت بوده است. همچنین از دیگر هزینههای پرداختی شرکت متانکس، پرداخت عوارض زیست محیطی و همچنین هزینه انتقال گاز از پالایشگاههای گازی تا محل احداث پتروشیمی است.

مقایسه زنجیره ارزش متانول ایران با دنیا

به گزارش خبرنگار مهر، در سال ۱۳۹۷ با بهره برداری از پتروشیمی مرجان ظرفیت تولید متانول کشور به ۶ میلیون تن در سال رسید که کمتر از ۱۰ درصد آن در داخل کشور مصرف میشود. ظرفیت در حال احداث واحدهای متانول حدود ۱۷ میلیون تن است که با در نظر گرفتن ظرفیت فعلی تولید متانول کشور، ظرفیت کل به ۲۳ میلیون تن در سال خواهد رسید، البته همگی واحدها با هدف صادرات ایجاد میشوند.

روند صدور مجوزهای احداث متانول در سال ۱۳۹۵ توسط وزارت نفت متوقف شد و اکنون تنها به واحدهایی که زنجیره تولید متانول را ادامه میدهند مجوز اعطا میشود. مانند زنجیرههای MTO ( متانول به الفین) و GTPP ( گاز متان به متانول و سپس پلی پروپیلن). به طور کلی استراتژی وزارت نفت در صدور مجوز واحدهای تولید متانول در کشور تا سال ۱۳۹۵ تنها با هدف صادرات متانول بوده است و در هیچکدام از واحدهای در حال احداث، زنجیره ارزش محصولات ادامه متانول پیش بینی نشده است.

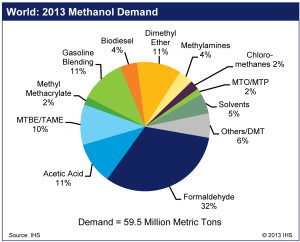

سهم بالای متانول در دنیا به محصولاتی تبدیل میشود که در کشور ایران در ظرفیتهای بسیار پایین تولید میشود. شکل زیر میزان تولید محصولات ادامه زنجیره ارزش متانول در دنیا را نشان میدهد.

گزارشهای سایت آی. اچ. اس نشان میدهد تا سال ۲۰۲۳ میلادی رشد مصرف متانول در دنیا سالانه ۵.۹ درصد در حال افزایش است. بر اساس این گزارش سهم بالای متانول مصرفی در چین در تولید بنزین، MTBE و در طرحهای MTO,MTP است.

به طور مثال در کشور چین سهم بالای متانول به فرمالدئید، ساخت بزرگترین واحد اسید استیک دنیا به ظرفیت ۶ میلیون تن، تبدیل متانول به بنزین و ایجاد واحدهای تبدیل متانول به الفین و پروپیلن به ۱۱ میلیون تن خواهد رسید. این درحالی است که در کشور ایران از ۶ میلیون تن متانول تولید شده در کشور تنها ۱۵۰ هزار تن آن به اسید استیک ،۹۰ هزار تن آن به MTBE و ۶۶ هزار تن آن فرمالدهید تبدیل میشود که در مقایسه با کشور چین بسیار ناچیز است.

لزوم اصلاح قیمت خوراک

علی حسینی، کارشناس صنعت پتروشیمی با اشاره به اینکه یکی از علل مهم توسعه نامتقارن صنعت پتروشیمی ایران بدون درنظر گرفتن زنجیرههای با ارزش افزودهتر، قیمت خوراک ارزان تحویلی و همچنین ایجاد مزیت در صادرات برای پتروشیمیهای کشور است، گفت: با توجه به قیمت پایین خوراک گاز طبیعی تحویلی به واحدهای پتروشیمی، انگیزهای برای ادامه زنجیره ارزش وجود ندارد و هلدینگ های سرمایه گذاری صنعت پتروشیمی به تولید و صادرات مواد خام و پایه بسنده میکنند.

وی ادامه داد: اما زمانی که قیمت خوراک به صورت معقول اصلاح شود، یقیناً سرمایه گذاران این صنعت برای رسیدن به وضعیت اقتصادی مطلوبتر مجبور به ادامه زنجیره و تولید محصولات با ارزش افزوده بالاتر میشوند.

به گفته این کارشناس صنعت پتروشیمی، مدیران هلدینگ های سرمایه گذاری در صنعت پتروشیمی در طی این سالها، به دنبال کاهش نرخ خوراک صنعت پتروشیمی با هدف کسب بیشتر سود و بدون در نظر گرفتن سیاستهای زنجیره ارزش در ساختار پتروشیمیها هستند. مصداق این موضوع دریافت مجوزهای تولید متانول به میزان ۲۳ میلیون تن در سال است که بدون در نظر گرفتن محصولاتی نظیر اسید استیک، فرمالدهید و … در ادامه زنجیره بوده است.

حسینی اظهار داشت: در واقع قیمت ارزان خوراک گاز طبیعی تحویلی به صنعت پتروشیمی، باعث عدم توسعه در زنجیرههای مهم و استراتژیک نظیر پروپیلن در کشور شده است. زیرا ارائه خوراک گاز ارزان متان باعث شده تمامی طرحهای حوزه پتروشیمی کشور به تبدیل متان به متانول اختصاص یابد و سرمایه گذاران انگیزهای در جهت سرمایه گذاری در طرحهای غیر متانولی نداشته باشند.

مهر

| لینک مطلب: | http://irnaft.ir/News/84343.html |